Leve på avkastning fra eiendomsinvesteringer

21. august 2023

Vil du slutte å jobbe og i stedet leve på utbytte fra renteinvesteringer? Ved å investere i eiendomslån kan du få et liv der du kan leve på avkastning og bruke tiden på egne interesser. Hvordan går man frem for å få denne typen inntekt, og hvilke rentesatser og risikogrupper bør man vurdere for å kunne leve på utbytte fra investeringen på enklest mulig måte?

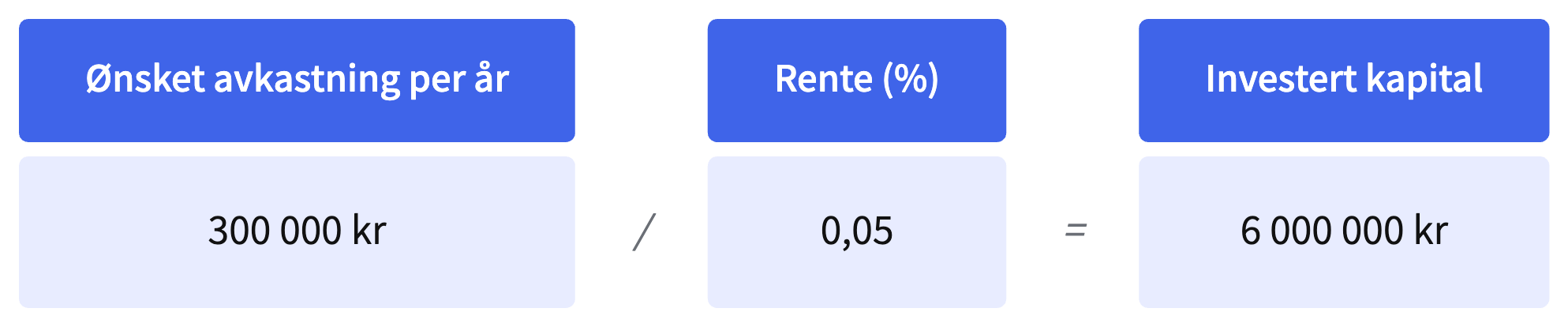

Hvor mye penger trenger man for å leve på renten?

Mange som investerer i rentekapital, håper å kunne leve på renten i fremtiden og jobbe ut fra eget behov. Det er absolutt ikke umulig, men hvor mye penger trenger man for å leve på renten og få ut en «månedsinntekt» på for eksempel 25 000 kr? Siden utbyttet skjer årlig, begynner du med å regne ut hva den såkalte månedslønnen innebærer som årsinntekt.

Regn deretter ut årsinntekten delt på renten, som hos oss ikke er lavere enn 7 %, for å finne ut hvor mye kapital du bør investere for å kunne leve på renten.

Regne ut avkastning på dine investeringer

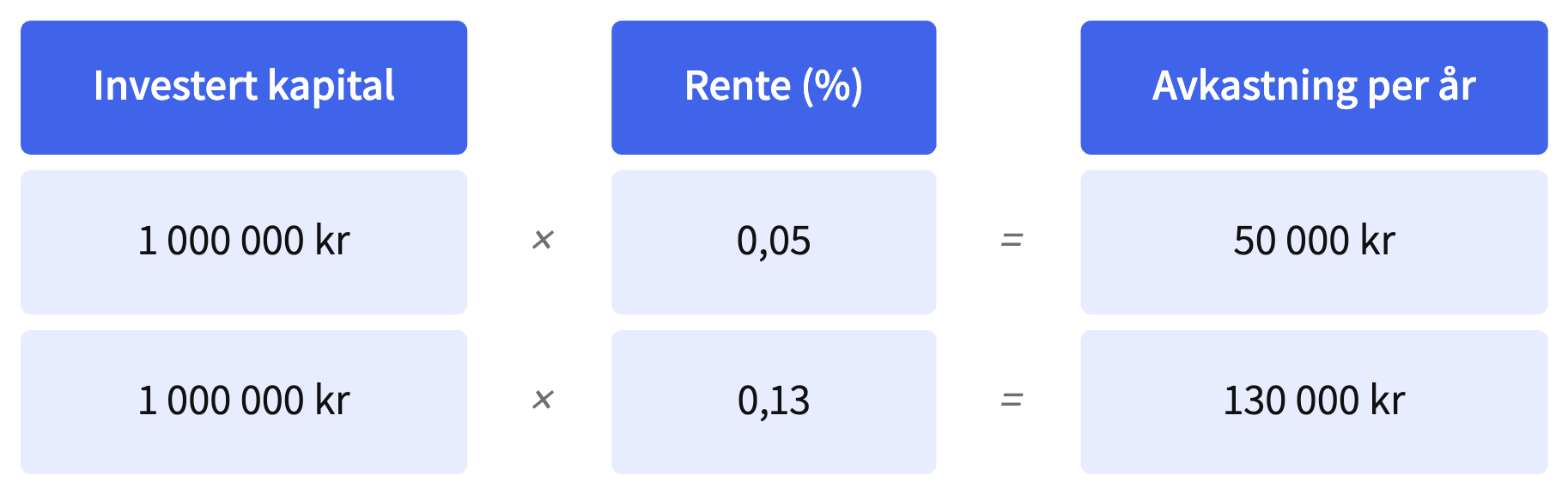

Ved å investere i høyere risikogrupper kan du øke renten og dermed doble avkastningen. Hvis du vil leve på avkastning av kapital, kan det derfor være mer effektivt å investere i høyere risikovurderinger, noe som da også innebærer lavere garanti for gevinst sammenlignet med lavere risikovurderinger. Hvis du vil regne ut avkastningen på investeringene, snur du bare på beregningen fra tidligere.

Kan jeg bli økonomisk uavhengig ved å investere i eiendommer?

Nye eiendomsprosjekter kommer regelmessig, og ved å gjøre en engangsinvestering som genererer regelmessige avkastninger med gode renter, er det enklere å bli økonomisk uavhengig. Ved å reinvestere dine gevinster klatrer du raskere opp i kapital med den såkalte «rentes rente-effekten». Si at du for eksempel investerer 100 000 og får en avkastning på 13 000 hvert år, og fortsetter å investere gevinsten under samme rentesats etter utbetaling. Etter fem år har dine 100 000 vokst til en totalsum på over 184 000*.

Hvis du fortsetter i samme spor, vil avkastningen stige hvert år du investerer gevinsten du mottar.

*100 000 x 1,13^5 = 184 243

Være økonomisk uavhengig – hvilket beløp kreves?

Alle mennesker lever med forskjellige økonomiske forhold og i forskjellige økonomier, noe som er grunnen til at det er vanskelig å sette en sum for å være økonomisk uavhengig.

Summen du lever på i dag, kan være nok. Men hvis du kunne velge, ville du sikkert ha levd et annet liv hvis økonomi ikke var en bekymring.

Noen mennesker er også villige til å senke de daglige kostnadene og til og med flytte til en mindre bolig i et rimeligere område hvis det betyr at de kan leve økonomisk uavhengig. Ditt beløp for å bli uavhengig får du oftest frem ved å regne på dine faste utgifter, boliglån osv., og deretter regne ut hvilket beløp som trengs for å betale disse. Du kan også regne inn din ønskede avkastning for å betale alle avgifter med hjelp av beregningen øverst på siden.

Risiko ved å leve på renten

Å leve på renten har sine fordeler, men det innebærer også en viss risiko. For å håndtere denne risikoen bør man først forstå at det finnes to typer risikoer: markedsrisiko og kredittrisiko.

Markedsrisiko innebærer risikoen for at verdien av en investering endres, og at man derfor ikke får den avkastningen man forventet. For å håndtere denne risikoen bør du først fordele investeringen din bredt for å redusere konsentrasjonen på en spesifikk eiendel. Du bør også velge investeringer som har en historie med god utbytteavkastning, slik at du har en konstant strøm som gjør at du kan leve av renten.

Kredittrisiko innebærer risikoen for at investeringen man har gjort, ikke gir den forventede avkastningen fordi kapitalen er tapt eller tilbakebetalingen er forsinket, noe som fører til tap av investert kapital.

Avkastning som fast inntekt

En avkastning er aldri en fast inntekt og kan selvfølgelig aldri garantere gevinst. Når du investerer i høyere rentesatser, er det forbundet med høyere risikotaking og kan føre til et visst kredittap. Kameo har kompliserte prosesser for å evaluere låntagere og sørge for at investeringen genererer det beløpet som kreves for at de tilbakebetaler lånene sine. Les mer om hvordan det fungerer med investeringsrisiko hos Kameo.

Hvis du vil leve av renter og oppnå økonomisk uavhengighet, er det oftest best å diversifisere porteføljen. Ved å spre investeringer over forskjellige eiendeler og investeringskategorier, kan du også redusere risikoen og skape avkastning. I tillegg kan du utnytte utbytter fra forskjellige investeringer for å øke inntekten din. Diversifisering er en effektiv metode for å beskytte porteføljen mot markedsendringer og bidrar til at du blir økonomisk uavhengig.

Hva er målet ditt og når ønsker du å nå det?

Hvor tidlig bør man begynne, og hvor mye penger trenger man for å leve av renten? Når du velger å investere med tanke på å bli økonomisk uavhengig, er det bra å sette opp mål for sparing og når du håper å nå det. Del ønsket årsavkastning med rentesatsen du ønsker å investere i, for å se hvor mye du trenger å sette inn for å leve av avkastningen av kapitalen og bygge opp et mål for å komme dit innen ønsket tid.