Finansiering til kjøp av næringstomt

Selskapet ønsker å låne NOK 2 650 000 av totalt NOK 2 650 000 av Kameos långivere til kjøp av næringstomt for utvikling i Vestby kommune. Dette er første og eneste transje i oppkjøpslånet.

Låntaker, Boliglyst Swap og Utleie AS, kjøper 100 % av aksjene i Kollen 3 AS, som i dag eier råtomten. Tomten skal utvikles til et næringsbygg bestående av kontorlokaler, produksjonshall og vaktmesterbolig, som skal benyttes av låntakers konsern.

Kameos långivere får førsteprioritets pant i eiendommen, samt personlig garanti fra eier. LTV er 75%.

Selskapsgruppen har også et ytterligere pågående prosjekt med Kameo. Se lån her: 4862 og 4867.

Prosjektets styrker

- Førsteprioritetspant i tomt samt personlig garanti fra eier

- Meglers verdivurdering av tomten i dagens tilstand: NOK 3 750 000

- Exit planlagt gjennom boligprosjekter ferdigstilt oktober 2025

Bildet er kun en tidlig skisse av prosjektet, og ikke fullstendig. Dette lånet skal benyttes til oppkjøp av et aksjeselskap som eier en råtomt.

Låneinformasjon og investeringsvilkår

Investeringen skjer gjennom et lån til Boliglyst Swap og Utleie AS, 933 862 747. Lånet er sikret med pant i eiendom og personlig garanti.

Låntaker forplikter seg til følgende vilkår i forbindelse med denne kapitalinnhentingen:

- Selskapet kan ikke utbetale utbytte i lånets løpetid.

- Selskapet kan ikke nedbetale eksisterende eller fremtidig aksjonærgjeld i lånets løpetid.

| Låntaker | Boliglyst Swap og Utleie AS |

| Organisasjonsnummer | 933 862 747 |

| Lånebeløp (NOK) | 2 650 000 |

| Risikoklasse | B |

| Årlig rente | 13% |

| Månedlig rente | 1,08% |

| Lånets formål | Tomtekjøp |

| Løpetid | Min 3 mnd. | Maks 6 mnd. |

| Transje | 1 |

| Sikkerhet | Pant i fast eiendom og personlig garanti |

| Lån i forhold til forventet salgspris (LTV*) | 75% |

| Tilbakebetalingsplan | Salg av prosjekt i selskapsportefølje |

| Frekvens på amortering | Full tilbakebetaling på sluttdagen |

| Frekvens på rentebetalinger | Månedlige |

| Opsjon til forlengelse av tegningsperioden | Ja |

Nøkkelinformasjonsdokumentet for denne investeringen er tilgjengelig for nedlasting her:

Total lånesum med førsteprioritets pant i sikkerhetsobjektet 3216-116/10 vil ikke overstige NOK 2 650 000.

| Transje | Lånenummer | Lånebeløp (NOK) | Årlig rente | Sikkerhet | Status |

| 1 | 4876 | 2 650 000 | 13% | Pant i eiendom og personlig garanti | Pågående |

| Totalt | 2 650 000 |

| Pant i eiendom | |

| Pantsetter | Boliglyst Swap og Utleie AS |

| Långiveragent* | Advokatfirma Kontrakt AS |

| Sikkerhetsobjekt** | 3216-116/10 |

| Beløp (NOK) | NOK 3 577 500 |

| Prioritet | Førsteprioritet |

| Øvrig informasjon | Råtomt |

| Personlig garanti | |

| Kausjonist | Haakon Einar Bjørnson |

| Långiveragent* | Advokatfirma Kontrakt AS |

| Beløp (NOK) | NOK 500 000 |

| Sikkerhet i transjer | Alle investorer i alle transjer i det totale lånet deler samme sikkerhet. |

*Långiveragenten innehar Sikkerhetsobjektet som ombud for samtlige Långivere.

**Långiveragenten slipper pantet når de Sikkerhetsstilte Forpliktelsene er i sin helhet gjort opp.

Boliglyst Swap og Utleie AS, org.nr. 933 862 747, ble etablert med formål å eie, utvikle og utleie bolig- og næringsprosjekter. Selskapet eies 100% og er en del av Boliglyst Gruppen, som driver eiendomsutvikling. Gjennom dette lånet skal Boliglyst Swap og Utleie AS kjøpe 100 % av aksjene i Kollen 3 AS, som eier næringstomten på Gamle Hobølvei 13 i Hølen, Vestby.

Selskapet eies av Haakon Einar Bjørnson gjennom holdingselskapet Elleni Holding AS, org.nr. 928 544 877. Eier har erfaring fra utvikling av bolig- og næringsprosjekter i regionen, og har et godt etablert nettverk og samarbeid med lokale myndigheter.

Boliglyst Gruppen AS, org.nr. 933 773 515, ble etablert i 2024. Det ble etablert som et holdingsselskap for selskap innen kjøp og salg av eiendom og hovedkontortjenester for datterselskaper. Likeledes kjøp og salg av aksjer i norske og utenlandske aksjeselskaper. Dette selskapet eies 100% av Elleni Holding AS, som er holdingsselskap heleid av Haakon Einar Bjørnson.

Boliglyst Gruppen består av flere selskaper som utfyller hverandre i verdikjeden:

- Boliglyst AS (org.nr. 928 693 856) – driver bolig- og eiendomsutvikling, og har tidligere finansiert via Kameo.

- Boliglyst Produksjon AS (org.nr. 934 150 120) – produserer prefabrikkerte byggeelementer i tre og fungerer som totalentreprenør for gruppens prosjekter.

- Boliglyst Bygg AS (org.nr. 934 150 058) – snekker- og murselskap som utfører arbeid på gruppens prosjekter.

I tillegg har konsernet flere boligprosjekter under utvikling, blant annet Eventyrhagen i Son, hvor to av tre enheter allerede er solgt. Prosjektet forventes å generere overskuddslikviditet, som blant annet skal benyttes til nedbetaling av dette lånet.

Boliglyst Gruppen har gjennomført flere prosjekter med god kvalitet og benytter solide samarbeidspartnere med lang erfaring. Konsernstrukturen gir selskapet fleksibilitet og kontroll fra tomtekjøp til ferdigstillelse, og sikrer at prosjektene kan gjennomføres med fokus på kvalitet, funksjonalitet og lokal tilpasning.

Du kan se mer informasjon på selskapets hjemmeside her og på selskapets Facebook-side her. På sistnevnte deler de oppdateringer på pågående prosjekter i selskapet.

Ledelse

Ledelsen i låntakende selskap består av et styre på tre personer: Haakon Einar Bjørnson, Terje Gjengedal og Erik Grieg.

Haakon Einar Bjørnson er daglige leder og har bakgrunn fra ulike lederroller i næringslivet. Han har fasilitert egne start-ups som han har ledet frem til lønnsom drift og senere solgt. Han fattet tidlig i sin karriere en interesse for eiendom og har operert i boligmarkedet igjennom 15 år. Haakon er involvert i eiendomsutvikling i Norge og i utlandet.

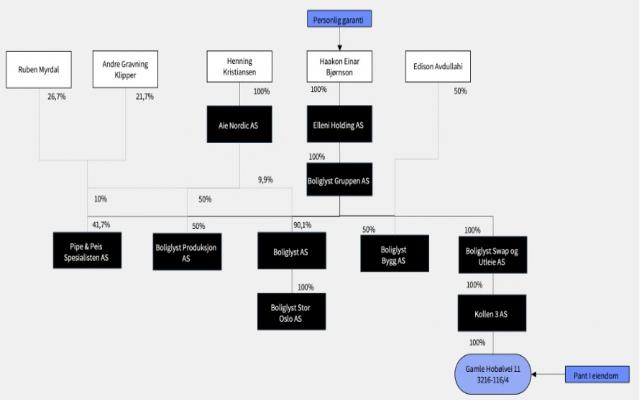

Organisasjonsstruktur

Illustrasjonen over viser et forenklet organisasjonskart og inkluderer ikke alle eiere i de ulike selskapene, men kun de relevantene aktørene for prosjektet.

Selskapsgruppen har nylig hatt en omstrukturering med fokus på å spisse deres satsning og posisjonering i markedet. Bo Mer Gruppen med tilhørende datterselskaper har nylig endret navn til Boliglyst Gruppen.

Finansiell informasjon og vedlegg

Årsregnskap 2024 – Boliglyst Swap og Utleie AS

Tidligere/pågående prosjekter via Kameo

Tomte- og byggelån til Hestestien (Jupitertoppen):

Prosjektet omfatter oppkjøp av selskapet Kollen 3 AS, som eier en næringstomt på 1 866 m² beliggende på Gamle Hobølvei 13 i Hølen, Vestby kommune. Den avtalte kjøpesummen for aksjene er NOK 3 357 000. Av dette dekkes NOK 1 000 000 med egenkapital fra låntaker, mens resterende NOK 2 650 000 finansieres gjennom lån fra Kameos långivere. Kameos lån dekker også renter og andre omkostninger.

Tomten er regulert til næringsformål med en utnyttelsesgrad (BYA) på 30 %. Låntaker planlegger å søke om økning til 35 %, og har nylig gjennomført en forhåndskonferanse med kommunen hvor signalene var positive. Megler har verdsatt tomten til NOK 3 750 000, basert på forventet økt utnyttelse.

Planen for tomten er å utvikle et næringsbygg bestående av kontorlokaler, en produksjonshall og en vaktmesterbolig. Bygget skal benyttes av låntakers virksomhet etter ferdigstillelse, og er derfor tenkt som et langsiktig driftsprosjekt snarere enn et rent salgsprosjekt.

Tilbakebetalingen av oppkjøpslånet er planlagt gjennom overskuddslikviditet fra et av konsernets boligprosjekter som ferdigstilles i løpet av oktober 2025. Se bilder av pågående prosjekt med estimert ferdigstillelse i karusellen nedenfor.

Byggeprosess

| Gårds- og bruksnummer | 3216-116/10 |

| Adresse | Gamle Hobølvei 13, 1550 HØLEN |

| Tomt | 1 866 m² |

| Innvilget byggetillatelse | Nei |

| Totalentreprise | Nei |

Tomten ligger på Gamle Hobølvei 13 i Hølen, som tilhører Vestby kommune. Beliggenheten gir kort avstand til E6, med rundt 40 minutters kjøring til Oslo og 20 minutter til Moss. Dette gjør området attraktivt for virksomheter som ønsker nærhet til både hovedstaden og regionens øvrige byer.

Vestby kommune har de siste årene hatt sterk vekst innen logistikk, industri og næringsvirksomhet. Flere større aktører har etablert seg i området, og etterspørselen etter moderne og fleksible næringslokaler er økende. Særlig bygg med god takhøyde og fleksibel utforming er attraktive for både produksjon og lagerformål.

Det finnes få sammenlignbare tomter i området som allerede er regulert til næringsformål, noe som gjør eiendommen på Gamle Hobølvei 13 særskilt interessant. Tomtens størrelse og beliggenhet gir gode forutsetninger for å utvikle et næringsbygg tilpasset markedets behov, samtidig som nærheten til infrastruktur gir god tilgjengelighet.

Potensiell risiko ved å låne ut til prosjektet

Å investere gjennom Kameo innebærer alltid en risiko, og kan føre til at du taper pengene dine. Du må være klar over risikoen og selv gjøre en vurdering av lånet og prosjektet før du investerer. Det finnes ingen garanti for at du får det investerte beløpet tilbake og Kameo garanterer ikke for verken rettidig rente- og tilbakebetaling, eller at slik betaling i det hele tatt skjer.

Alle eiendomsprosjekt innebærer en viss risiko. Markedspriser kan bevege seg i begge retninger under lånets løpetid, og en negativ prisutvikling kan påvirke salgsrisikoen i prosjektet. Både utvikleren og andre aktører i prosjektet kan under lånets løpetid gå konkurs; og dette kan føre til at eiendommer som er stilt som sikkerhet vil måtte tvangsrealiseres i uferdig stand, noe som ofte vil påvirke salgsprisen betydelig.

Prosjekteier skal bruke lånet til å kjøpe et prosjektselskap. Prosjektselskapet eier den eiendommen som skal utvikles. Kjøp av eiendom gjennom oppkjøp av selskap medfører ytterligere risiko: Dersom pantet over eiendommen ikke er etablertpå riktig måte, kan det utfordres juridisk. Enkelte forhold ved slik pantsettelse er vanskelig for Kameo å kontrollere fullt ut. Selskapet som er kjøpt opp kan også ha flere forpliktelser enn det prosjekteieren var klar over da kjøpet skjedde, f.eks erstatningsansvar eller skatteplikt. Om slike forpliktelser skulle bli aktuelle, er det ikke sikkert at låntaker har likvide midler til å dekke kostnadene, noe som også øker risikoen for konkurs og likviditetsproblemer.

Kameos långivere har pant i prosjekteiendommen som skal kjøpes i forbindelse med dette lånet. Selv om Kameo kontrollerer at eiendommens verdi samsvarer med prosjekteierens beregninger, kan faktisk verdi av eiendommen bli lavere dersom eiendommen ikke kan bebygges som planlagt. Dette kan skje hvis det er forhold ved eiendommen som det ikke er tatt hensyn til ved verdsettelsen, som for eksempel forurensning, arkeologiske funn, mer krevende grunnforhold enn antatt eller politiske beslutninger. Slike forhold kan føre til forsinkelser, forbud mot fullstendig eller delvis utvikling eller betydelige økonomiske kostnader. Eiendommen kan også bli påvirket av hendelser som skred, flom og andre naturhendelser som påvirker muligheten til å utvikle eiendommen. I dette tilfellet er det ikke gitt rammetillatelse, og meglers verdivurdering (MNOK 3,75) bygger på antatt høyere utnyttelse (35 % BYA) enn dagens regulering (30 %). Manglende godkjenning av BYA-økning vil kunne redusere utviklingspotensialet og markedsverdien. Dersom låntaker selv utvikler eiendommen, kan forsinkelser eller kostnadsoverskridelser øke risikoen for konkurs og mulig tvangssalg til rabatt, særlig hvis prosjektet er uferdig.

Dette lånet er planlagt tilbakebetalt med likviditet fra et annet pågående byggeprosjekt i gruppen, og ikke med salg av eiendommen som det stilles pant i. Det bygges tre eneboliger i Son og to av disse er forhåndsolgt. Den første enheten er estimert ferdigstilt i oktober 2025, og at overskuddslikviditet er planlagt å tilbakebetale dette lånet. Per august 2025 informerer prosjekteier at montering av vinduer er planlagt i uke 34. Når vinduer er på plass, kan man normalt gjøre huset tett (tett bygg). Boligene er ferdig plastet og lektet (trelister). Når plast og lekt er ferdig, er det klart for elektriker til å legge opp elektrisk anlegg før vegger og tak kles igjen. Kameos långivere får ikke pant i eiendommen som er planlagt å tilbakebetale investeringen. Manglende pant innebærer en økt kredittrisiko, ettersom långiver er avhengig av prosjektets kontantstrøm og overskuddslikviditet for tilbakebetaling. Dersom prosjektet blir dyrere enn forventet eller vesentlig forsinket kan det føre til tap eller forsinkelse for investorene.

Du finner mer informasjon om risiko ved investeringen i nøkkelinformasjonsdokumentet som er tilgjengelig for nedlastning under låneinformasjon, øverst på siden her.