#4570 – Eiendomsforvalter søker driftskapital

Selskapet ønsker å låne totalt NOK 9 000 000 av Kameos långivere til driftskapital. Dette er første transje av lånet, men låntaker har utestående NOK 2 000 000 fra tidligere låneavtale som deler aksjepant. Lånet er inkludert i total låneramme på NOK 9 000 000.

Se tidligere transjer her:

Prosjektets styrker

- Erfarene nøkkelpersoner som er enkle å kommunisere med

- Aksjepant og morselskapsgaranti i solid selskap

- Flere tilbakebetalte lån gjennom Kameo

Dette lånet er et driftslån og ikke til ett spesifikt prosjekt. Bildene som er vedlagt viser til låntaker sine tidligere utførte prosjekter og planlagt prosjekt i fremtiden, og midlene fra dette lånet skal ikke gå til disse.

Låneinformasjon & Investeringsvilkår

| Risikoklasse | B |

| Lånebeløp (NOK) | 2 500 000 |

| Transjer | 2 (4) |

| Låntaker | BM Prosjekt og Utvikling AS |

| Lånets formål | Driftskapital |

| Løpetid | Min 3 mnd | Maks 24 mnd |

| Sikkerhet | Aksjepant og morselskapsgaranti |

| Lån i forhold til forventet salgspris (LTV)* | 66% |

| Årlig rente | 14% |

| Tegningsperiode | 2024-06-03 – 2024-06-10 |

| Opsjon til forlengelse av tegningsperioden | Ja |

*LTV, lån i forhold til forventet salgspris estimeres til ca 66% etter at alle lån er utbetalt

Investeringen skjer gjennom et lån til BM Prosjekt og Utvikling AS, org.nr. 923 860 177. Selskapet ønsker å låne NOK 2 500 000 av en låneramme på totalt NOK 9 000 000 fra Kameos långivere.

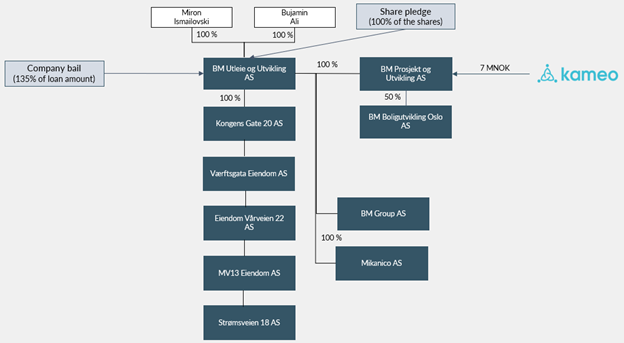

Lånet sikres med pant i samtlige aksjer i morselskapet BM Utleie og Utvikling AS, org.nr. 911 620 952. Det stilles også morselskapsgaranti pålydende 135% av lånebeløpet som sikkerhet for lånet.

Selskapets totale belåningsgrad kan ikke overstige 75% under lånets løpetid. Selskapet kan heller ikke betale ut utbytte under denne perioden, og eventuelle aksjonærlån skal subordineres utestående Kameo lån.

Kameo har i dag totalt utestående NOK 2 000 000 fra en tidligere låneavtale som er sikret med aksjepant i BM Utleie og Utvikling AS. Dette beløpet forfaller i januar 2025 og er medregnet i den totale lånerammen på 9 MNOK. Investorene i tidligere låneavtale vil få dekning først i tilfellet pantet tiltres.

Ved tilgjengelig midler fra salg forplikter låntaker seg først til å betale utestående Kameo lån 4203, og deretter tilbakebetaling av dette lånet.

| Låntaker | BM Prosjekt og Utvikling AS |

| Organisasjonsnummer | 923 860 177 |

| Lånebeløp (NOK) | 2 500 000 |

| Transje | 2 (4) |

| Lånets formål | Driftskapital |

| Tilbakebetalingsplan | Salg av eiendom |

| Årlig rente | 14% |

| Månedlig rente | 1,67% |

| Frekvens på amortisering | Full tilbakebetaling ved forfall |

| Frekvens på rentebetalinger | Månedlig |

| Rentebetalingsdag | 30. hver måned |

| Fleksibel løpetid | Min 3 mnd | Maks 24 mnd |

Nøkkelinformasjonsdokumentet for denne transjen er tilgjengelig for nedlasting her:

| Transjer | Lånebeløp (NOK) | Årlig rente | Sikkerhet | Status |

|---|---|---|---|---|

| 1 | 2 000 000 | 10% | Aksjepant | Avsluttet |

| 2 | 2 500 000 | 14% | Aksjepant og morselskapsgaranti | Pågående |

| 3 | 3 000 000 | TBD | Aksjepant og morselskapsgaranti | Kommende |

| 4 | 1 500 000 | TBD | Aksjepant og morselskapsgaranti | Kommende |

| Totalt | 9 000 000 |

Lånet sikres med pant i samtlige aksjer i morselskapet BM Utleie og Utvikling AS, org.nr. 911 620 952. Det stilles også morselskapsgaranti pålydende 135% av lånebeløpet som sikkerhet for dette lånet.

| Pantsetter | BM Utleie og Utvikling AS, org.nr. 911 620 952 |

| Långiveragent* | Intrum Capital AS |

| Sikkerhetsobjekt i ** | Pant i samtlige aksjer i BM Utleie og Utvikling AS, org.nr. 911 620 952 |

| Kausjonist(er) | BM Utleie og Utvikling AS, org.nr. 911 620 952, med pålydende NOK 9 45 000 |

*Långiveragent innehar Sikkerhetsobjektet som ombud for samtlige Långivere.

**Långiveragenten slipper pantet når de Sikkerhetsstilte Forpliktelsene er i sin helhet gjort opp.

BM Prosjekt og Utvikling AS, også kjent som BM Bolig, er datterselskap av BM Utleie og Utvikling AS.

BM U&U ble etablert i 2012 av selskapets to gründere, Bujamin Ali og Miron Ismailovski. I morselskapet er forretningsstrategien å kjøpe, renovere og leie ut eiendom i Oslo og omegn og selskapet har siden 2012 bygd opp en større portefølje med tradisjonell utleie til private, samt utleie til personer med sosiale behov gjennom blant annet NAV og kommuner.

De siste årene har selskapet også hatt økt fokus på byggeprosjekter. Alle utviklingsprosjekter gjøres i BM Prosjekt og Utvikling AS. Per dags dato har selskapet ett eplehageprosjekt i Lørenskog, samt ett utviklingsprosjekt i tidlig fase på Nøtterøy i Tønsberg kommune og en hyttetomt på Lygna. I tillegg har de en pågående joint venture prosjekt på Stovner i Oslo der to av fire enheter er forhåndsolgt. Selskapet har vært i en sterk vekstfase, og jobber aktivt med å utvikle og utvide porteføljen sin.

Bujamin har vært selvstendig næringsdrivende siden 1998. Han har tidligere vært engasjert i utleie, restaurantvirksomhet og kjøp og salg av leiekontrakter, og har blant annet vært innehaver av flere butikker og en restaurant innenfor Umoe-gruppen. Etter flere års erfaring fra tradisjonell utleie til det private markedet, ønsket Bujamin å hjelpe de med sosiale behov og andre som kan bli lavt prioritert i utleiemarkedet. Dette var en sterk driver til å starte selskapet.

Bujamin er nå daglig leder og har ansvar for utleievirksomheten i selskapet, herunder administrasjon og oppfølging av alle leietagere.

Miron, er utdannet markedsøkonom ved Handelshøgskolen BI og har arbeidet med eiendom i flere ulike roller siden 2000. Med bakgrunn som blant annet direktør for eiendomsforvaltning hos Wormdahl Eiendom AS har Miron lang erfaring fra sektoren.

Miron er nå eiendomsansvarlig, og jobber aktivt med å videre forvalte eiendomsporteføljen samt kjøpe opp og utvikle nye eiendommer gjennom BM Bolig. Link til hjemmesiden her.

Ledelse

Ledelsen består av et styre på tre personer: Styrets leder Miron Ismailovski, Martin Møller-Eriksen, samt daglig leder Bujamin Ali.

Organisasjonsstruktur

Finansiell informasjon og vedlegg

Se bilag.

Se vedlagt årsregnskap for 2022 for låntaker og morselskap. Foreløpig saldobalanse og resultat for 2023 er også vedlagt. Både låntaker og morselskap har foreløpig positivt resultat for 2023.

Årsregnskap 2022 - BM Utleie og Utvikling AS

Årsregnskap 2022 - BM Prosjekt og Utvikling AS

Resultatrapport 2023 BM Utleie

Midlene i lånerammen på 7 MNOK er ikke til et spesifikt prosjekt, men anvendes til løpende driftskostnader som renter, prosjekteringskostnader og lønn i selskapet.

Gruppens utleieportefølje består av ni eiendommer med over 60 utleieenheter. Eiendommene befinner seg i hovedsak i Oslo og Moss, og porteføljen er verdivurdert til 117 MNOK med årlige leieinntekter på over 7,4 MNOK.

Prosjektporteføljen i låntaker består i dag av fire utviklingsprosjekter med en estimert nåværende verdi på rundt 43 MNOK. Per dags dato har selskapet ett eplehageprosjekt i Lørenskog med rammetillatelse til oppføring av seks enheter. De lanserte boligene til forhåndssalg i mai, og har allerede solgt to av disse. Se salgsannonse her. Planlagt byggestart er høsten 2024. De har også ett utviklingsprosjekt i tidlig fase på Nøtterøy i Tønsberg kommune og en hyttetomt på Lygna. I tillegg har de en pågående joint venture prosjekt på Stovner i Oslo der to av fire enheter er forhåndsolgt.

Total belåning i gruppen, inkludert utestående Kameo rammelån, er på 98 MNOK som tilsvarer en LTV på 61,25%. Dersom vi inkluderer total forventet belåning for pågående utviklingsprosjekter og estimert ferdigstilt verdi har gruppen en total LTV på 66%.

Selskapet planlegger å selge opptil tre av eiendommene i utleieporteføljen for å nedkvittere gjeld og styrke likviditeten til gruppen. Låntaker forplikter seg først til å betale utestående Kameo lån 4203 fra netto salgsproveny av disse, og deretter tilbakebetaling av dette lånet. Dersom netto salgsproveny ikke dekker utestående lån, planlegges de tilbakebetalt ved realisering av prosjektet i Lørenskog.

Dette lånet er ikke til et spesifikt prosjekt, og selskapsgruppen har flere eiendommer fordelt på boligutleie- og utviklingeiendommer. Uleieenhetene ligger i Oslo og Moss. Ellers har de utviklingsprosjekter på Stovner i Oslo, på Fjellhamar i Lørenskog og på Nøtterøy i Færder kommune.

Potensiell risiko ved å låne ut til prosjektet

Å investere gjennom Kameo innebærer alltid en risiko, og kan føre til at du taper pengene dine. Du må være klar over risikoen og selv gjøre en vurdering av lånet og prosjektet før du investerer. Det finnes ingen garanti for at du får det investerte beløpet tilbake og Kameo garanterer ikke for verken rettidig rente- og tilbakebetaling, eller at slik betaling i det hele tatt skjer.

Alle eiendomsprosjekt innebærer en viss risiko. Markedspriser kan bevege seg i begge retninger under lånets løpetid, og en negativ prisutvikling kan påvirke salgsrisikoen i prosjektet. Både utvikleren og andre aktører i prosjektet kan under lånets løpetid gå konkurs; og dette kan føre til at eiendommer som er stilt som sikkerhet vil måtte tvangsrealiseres i uferdig stand, noe som ofte vil påvirke salgsprisen betydelig.

Dette lånet skal gå til å dekke løpende kostnader, inkludert lønn, som prosjekteier har de kommende månedene. Kameo gjør ikke kontroll på hva prosjekteier faktisk bruker pengene på, og det er alltid en risiko ved driftslån at pengene går til noe annen enn planlagt.

Dette lånet er ikke sikret med pant i eiendom, men lånet er sikret med 100% pant i aksjene og garanti i morselskap. Morselskapet, BM Utleie og Utvikling AS, har som formål å kjøpe, utvikle og selge eiendom gjennom prosjekteier, i tillegg til utleie av fast eiendom. Morselskapet har en utleieportefølje av flere eiendommer som genererer leieinntekter. Eiendommene eies enten direkte i BM Utleie og Utvikling AS, eller gjennom heleide datterselskaper. Dersom leiekontraktene blir sagt opp, eller leietakere er ute av stand til å betale eller gå konkurs, kan dette påvirke likviditeten i selskapet negativt. Det kan også påvirke gruppens økonomiske situasjon og faktiske oververdier direkte i morselskapet: for eksempel ved at morselskapet må selge eiendommene «som de er» for å dekke løpende kostnader og utestående gjeld. Raske salg kan påvirke salgsprisen negativt, og svekke oververdiene i gruppen. Dette kan føre til tap hos investorene.

Låntaker planlegger å selge noen av sine utleieenheter, og dette lånet er delvis planlagt tilbakebetalt ved salg av disse. Dersom gruppen ikke lykkes å selge planlagte utleieenheter, er lånet planlagt tilbakebetalt ved realisering av pågående utviklingsprosjekter som gjennomføres i prosjekteier. Det er en risiko at prosjekteier ikke klarer å gjennomføre nok salg i prosjektene sine, og det kan forekomme forsinkelser og kostnadsoverskridelser i prosjektene. Hvis prosjekteieren ikke klarer å skaffe finansiering for potensielle kostnadsoverskridelser, risikerer prosjekteieren å gå konkurs eller bli tvunget til å selge prosjektet. Hvis prosjektet må selges under bygging og i uferdig stand, må man forvente at salgsprisen ikke vil dekke all utestående sikret gjeld. Dette kan føre til mulige tap for investorene.

Virksomhetens økonomiske situasjon kan endre seg over tid, og det kan være lite eiendeler igjen som kan selges for å dekke tilbakebetaling av lånet om det trengs. Avkastningen kan også bli lavere enn forventet hvis noen av konkursrisikoene materialiserer seg.

Denne siden har blitt oppdatert med en ny struktur. Klikk på knappen for å se innholdet i det tidligere formatet.