Utbygger søker topplån til eiendom i Oslo

Selskapet ønsker å låne totalt 2 000 000 NOK til å frigjøre egenkapital som er bundet opp i en eiendom i Oslo. Eiendommen har nylig fått rammetillatelse til å bygge en enebolig og en tomannsbolig. I dag består eiendommen av en eksisterende enebolig som det er planlagt å rive i tiltaket.

Eiendommen ble kjøpt for 16 500 000 NOK i 2021, og fikk rammetillatelse i august 2023. Rammetillatelsen medfører en økning i eiendommens verdi, estimert til 23 000 000 NOK av ekstern eiendomsmegler 10.august 2023. Kjøpet av eiendommen og byggingen er bankfinansiert, og banken har satt krav om at to av tre hus er solgt før byggelånet åpnes. Planen er å ferdigstille prosjektet i løpet av 2024.

Midlene som selskapet låner skal brukes til å tilbakebetale siste del av utestående vekstkapitallån som selskapet har tatt opp via Kameo: lån #3657, #3702 og #3715 på totalt 10 000 000 NOK. Kameo publiserte lån #4316 i juli på 8 000 000 NOK, som refinansierer størstedelen av nevnte lån. I tillegg har låntaker tilbakebetalt 500 000 NOK til Kameos långivere i lånet. Resterende beløp på 500 000 NOK skal dekke fremtidige rentebetalinger, og holdes på en egen rentebetalingskonto.

Lånet sikres med andre prioritets pant i eiendom og personlig kausjon. Låntaker har opsjon til å forlenge lånets løpetid med ni måneder utover 12 måneder. Selskapet forplikter seg til å benytte salgsproveny fra et prosjekt på Tåsen i Oslo til å tilbakebetale lånet. Tåsen-prosjektet forventes ferdigstilt Q4 2023, og tre av fire enheter er forhåndsolgt.

Selskapet har i dag ni prosjekter under utvikling, hvorav tre er forventet å generere inntekter gjennom ferdigstillelse og salg i løpet av de neste 18 månedene. To av selskapets prosjekter har tatt lenger tid enn planlagt og dette har bundet opp egenkapitalen og gitt økte kostnader i selskapet. Selskapet vil avsette deler av beløpet på depot-konto for fremtidige rentebetalinger, i påvente av realisering av selskapets prosjekter.

Andre lån som selskapet har tatt opp via Kameo:

Rathkes gate:

Lån 4128

Lån 4140

Hellumhjørnet Bolig AS:

Lån 4176

Lån 4217

Lån 4218

Lån 4303

Vekstkapitallån:

Lån 3657

Lån 3702

Lån 3715

Ut over lån gjennom Kameo har selskapet også finansiering gjennom bank. Totale rentekostnader per måned ligger i dag, inkludert dette lånet, på ca 700 000 NOK.

Prosjektets styrker

- Selskapet har en prosjektportefølje med total salgsverdi på tilsammen ca 1.5 mrd NOK, og en verdijustert egenkapital (netto porteføljeverdi) på ca 420 MNOK

- Pant i eiendom i attraktivt boligområde i Oslo

Låneinformasjon & Investeringsvilkår

| Risikoklasse | C |

| Lånebeløp (NOK) | 2 000 000 |

| Transjer | 1 |

| Låntaker | Kubik Eiendom AS |

| Lånets formål | Refinansiering av eksisterende Kameo lån |

| Løpetid | Min 3 mnd | Maks 21 mnd |

| Sikkerhet | 2.pri pant i eiendom |

| Lån i forhold til forventet salgspris (LTV)* | 76% |

| Årlig rente | 14% |

| Tegningsperiode | 2023-08-23 – 2023-08-24 |

| Opsjon til forlengelse av tegningsperioden | Nei |

*LTV, lån i forhold til forventet salgspris estimeres til ca 76% etter at alle lån er utbetalt.

Investeringen skjer gjennom et lån til Kubik Eiendom AS, org.nr. 917 132 054. Selskapet ønsker å låne 2 000 000 NOK fra Kameos långivere. Kapitalen skal brukes til å delvis tilbakebetale eksisterende lån hos Kameo: lån #3657, #3702 og #3715 på totalt utestående 10 000 000 NOK. Kameo publiserte også lån #4316 i juli på 8 000 000 NOK, som også skal tilbakebetale nevnte lån. I tillegg har låntaker tilbakebetalt 500 000 NOK til Kameos långivere i lånet.

Lånet er sikret med andre prioritets pant i en eiendom i Åkerøveien i Oslo. Kameos långivere får også pant i Kubik Eiendom AS sitt utbyttekrav. Det innebærer at Kubik Eiendom AS forplikter seg til å sørge for at det betales utbytte eller likvidasjonsutbetaling i den utstrekning det er tilgjengelig fra datterselskap der de mottar overskuddet fra sine prosjekter. Første prosjekt som er forventet ferdigstilt og overlevert til kunder er prosjektet i Bakkehaugveien på Tåsen i Oslo. Enhetene er forventet ferdigstilt i Q4 2023 og gevinster skal uavkortet brukes til å tilbakebetale herværende lån.

Dersom andre prosjekter i selskapets portefølje ferdigstilles før overskuddsutdeling fra Bakkehaugveien, gjelder tilsvarende for andre byggeprosjekter som eies av datterselskaper i konsernet. Som sikkerhet for lånet stilles derfor pant i samtlige eventuelle krav på utbytte fra datterselskapene.

I forbindelse med låneopptaket forplikter låntaker seg til å ikke betale utbytte under lånets løpetid, at aksjonærlån ikke skal betjenes så lenge lånet er utestående, samt at alle aksjonærlån skal subordineres Kameo- lån.

Låntaker har en opsjon til å forlenge lånets løpetid med ni måneder utover 12 måneder, totalt 18 måneder.

Det er en forutsetning for utbetaling av dette lånet at vekstkapitallån #3657, #3702 og #3715 via Kameo blir fullt tilbakebetalt, og du som investor er dermed garantert å ikke ende med en dobbelt-investering dersom du velger investere i lån #4388.

| Låntaker | Kubik Eiendom AS |

| Organisasjonsnummer | 917 132 054 |

| Lånebeløp (NOK) | 2 000 000 |

| Transje | 1 |

| Lånets formål | Refinansiering av eksisterende Kameo lån |

| Tilbakebetalingsplan | Salg av prosjekt |

| Årlig rente | 14% |

| Månedlig rente | 1,17% |

| Frekvens på amortisering | Full tilbakebetaling ved forfall |

| Frekvens på rentebetalinger | Månedlig |

| Fleksibel løpetid | Min 3 mnd | Maks 21 mnd |

| Transjer | Lånebeløp (NOK) | Årlig rente | Sikkerhet | Status |

|---|---|---|---|---|

| 1 | 2 000 000 | 14% | 2.pri pant i eiendom | Pågår |

| Totalt | 8 000 000 |

Lånet sikres med 2. prioritets pant i tomten 0301-84/80 i Oslo kommune. Kubik Eiendom AS kjøpte denne tomten for 16 500 000 NOK i 2021, og fikk i august 2023 rammetillatelse på tomten til å bygge en enebolig og to tomannsboliger. Dette økte verdien på tomen betraktelig, og de har fått en oppdatert meglervurdering på 23 000 000 NOK.

| Pantsetter | Kubik Eiendom AS |

| Långiverombud* | Intrum Capital AS |

| Sikkerhetsobjekt i ** | 0301-84/80 |

| Prioritet | 2. prioritet med pantebeløp 2 700 000 NOK |

| Kausjonist(er) | Christer George med beløp 300 000 NOK og Ben Achour beløp 300 000 NOK |

*Långiverombudet innehar Sikkerhetsobjektet som ombud for samtlige Långivere.

**Långiverombudet slipper pantet når de Sikkerhetsstilte Forpliktelsene er i sin helhet gjort opp.

Sikkerhetsobjekt 0301-84/80 i Oslo kommune har tinglyst ett pant på 50 000 000 NOK til bank med underliggende gjeld på 13 200 000 NOK. Gjelder er tatt opp i forbindelse med selskapets kjøp av eiendommen og pantet er planlagt også å dekke bankens byggelån i prosjektet. Byggekreditten kan først åpnes når selskapet har forhåndsolgt to av tre enheter, forventet i løpet av 2024.

Pant på andre prioritet innebærer at investorene vil få dekning ved tvangssalg av eiendommen først når førsteprioritets panthaver har fått sine krav betalt. Selv om førsteprioritets panthavers krav i dag er begrenset, vil gjelden kunne øke under førsteprioritets pantet og på den måten skyve andreprioritets panthavers dekning bakover i køen. Det innebærer at jo mer gjelden under førsteprioriteten øker, jo mer må eiendommen selges for før andreprioriteten får dekning.

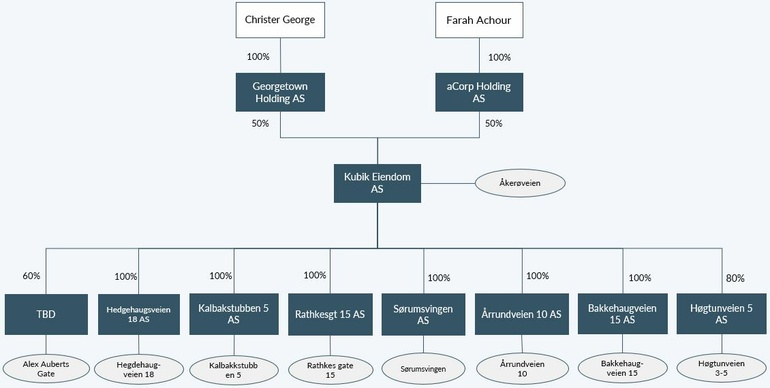

Kubik Eiendom AS er et eiendomsselskap med hovedfokus på boligprosjekter i Oslo og områder med nærhet til Oslo. Selskapet ble etablert i 2016, og har siden oppstart gjennomført en rekke vellykkede prosjekter som inkluderer både utvikling av råloft til flere nye leiligheter, samt utvikling av større småhusprosjekter. Selskapet har den senere tid også utviklet leilighetsprosjekter, med alt fra ca 15-200 boenheter. Selskapet utvikler unike prosjekter med et spesielt sterkt fokus på arkitektur og design, samt materialbruk og kvalitet. Noe som har resultert i salgsrekorder og stor oppmerksomhet rundt selskapets prosjekter. Siden oppstarten har eiere verken tatt ut lønn eller utbytte fra selskapet.

Kubik har toppfinansiert flere av sine prosjekter gjennom Kameo tidligere, inkludert prosjekter i Eiriks gate, Linjeveien, Høgtunveien og Rosteds gate. Alle lån knyttet til disse prosjektene er tilbakebetalt. Per i dag har selskap i samme gruppe som Kubik Eiendom to utestående lån til Kameos långivere, utover vekstkapitallånet som nå skal tilbakebetales: 9 609 000 NOK til Hellumhjørnet Bolig AS som er et prosjektselskap som eier eiendommen på Kalbakken i Oslo, og 5 100 000 NOK til Rathkesgt 15 AS som eier bygården på Grünerløkka i Oslo.

Videre så har Kubik i dag en portefølje med total salgsverdi på ca 1.5 mrd NOK, og en verdijustert egenkapital (netto porteføljeverdi) på ca 420 MNOK. Det er en god spredning i prosjektene både tidsmessig og i størrelse. Prosjektene i selskapets portefølje består av alt fra loftsleiligheter og småhusprosjekter, til bygårder og leilighetsprosjekter. Selskapet har i 2023 ferdigstilt et prosjekt bestående av tolv ene- og tomannsboliger i Høgtunveien. Videre forventer selskapet å ferdigstille prosjekt bestående av fire eneboliger i Bakkehaugveien på Tåsen, også i løpet av Q4 2023. På dette prosjektet er tre av fire enheter forhåndsolgt, mens den siste enheten er holdt av for salg etter ferdigstillelse. Selskapet er også i gang med rehabilitering av bygården i Rathkes gate. I tillegg til ovennevnte prosjekter har selskapet også fire prosjekter som er i prosess med prosjektering og rammesøknad; Hegdehaugsveien, Årrundveien, Åkerøveien og Sørumsvingen. Disse prosjektene er finansiert av bank.

Flere av selskapets prosjekter har tatt lenger tid enn planlagt. Dette har bundet opp egenkapitalen og gitt økte kostnader i selskapet. Likviditetsutfordringene har også ført til forsinkede rentebetalinger. Forsinkelsene skyldes blant annet et etterslep etter covid og at prosjekteringsfasen i to av selskapets prosjekter har tatt lenger tid enn planlagt. Det ene prosjektet ble ferdigstilt tidligere i år, og det andre prosjektet er forventet ferdigstilt i Q4 2023.

Organisasjonsstruktur

Finansiell informasjon og vedlegg

Se bilag.

Av årsregnskapet 2021 fremkommer det at Kubik Eiendom AS hadde negativt resultat og egenkapital i 2020 og 2021. Det skyldes fortsatt pågående prosjekter i selskapets portefølje.

Resultat og balanse for 2022 er ikke endelig revidert og offentlig godkjent. Revisor jobber med å ferdigstille disse. Selskapet forklarer at årsaken til forsinkede årsregnskap er belastet kapasitet hos regnskapsfører og revisor i henhold til avstemning i hele konsernet. Selskapet forventer positivt resultat på nesten 13,4 MNOK og har med det opparbeidet en egenkapital på nesten 10 MNOK.

Dette lånet skal ikke tilføre midler i et spesifikt prosjekt, men frigjøre av egenkapital fra en eiendom i Oslo, for å tilbakebetale vekstkapitallån #3657, #3702 og #3715. Selskapet fikk i 2021 innvilget en låneramme på 10 000 000 NOK for å finansiere vekst i selskapet. Kubik har vokst kraftig siden oppstart, og med midlene fra ovennevnte lån har selskapet blant annet ansatt COO som har ansvar for den daglige driften, samt hhv prosjektleder og kontroller som bistår med både oppfølging av prosjektene på byggeplassen, så vel som prosjektering av pågående prosjekter i selskapets portefølje.

Selskapet kjøpte eiendommen for 16 500 000 NOK i 2021, og etter mottatt rammetillatelse ha de fått en ny verdivurdering på 23 000 000 MNOK av ekstern megler. Selskapet har mottatt rammetillatelse til å bygge en tomannsbolig og en enebolig på eiendommen, til sammen tre enheter. De har fått verdivurdering på ferdigstilt prosjekt på 53 500 000 NOK, som tilsvarer en utsalgspris på 85 000 kroner per kvm BRA.

Tilbakebetalingsplan

Pant i selskapets utbyttekrav innebærer at Kubik Eiendom AS forplikter seg til å sørge for at det betales utbytte eller likvidasjonsutbetaling i den utstrekning det er tilgjengelig fra datterselskap. Prosjektet i Bakkehaugveien er forventet ferdigstilt Q4 2023, og gevinsten skal uavkortet brukes til å tilbakebetale herværende lån.

Lånet er ikke knyttet til ett spesifikt prosjekt, men er sikret med pant i tomten på Åkerøveien 22B, som ligger i bydelen Bjerke i Oslo.

Lignende hus som skal bygges på Åkerøveien 22B har en gjennomsnittlig kvadratmeterspris på 90 000 NOK, mens selskapet har lagt til grunn 85 000 NOK per kvadratmeter i sin prosjektkalkyle. Kalkylen reflekterer følgelig prisene i området, med noe margin.

I området er det en omsetningshastighet på rundt 25 dager for eneboliger og tomannsboliger.

Potensiell risiko ved å låne ut til prosjektet

Å investere gjennom Kameo innebærer alltid en risiko, og kan føre til at du taper pengene dine. Du må selv gjøre en vurdering av lånet og prosjektet før du investerer. Det finnes ingen garanti for at du får det investerte beløpet tilbake og Kameo garanterer ikke for verken rettidig rente- og tilbakebetaling, eller at slik betaling i det hele tatt skjer.

Alle eiendomsprosjekt innebærer en viss risiko. Markedspriser kan bevege seg i begge retninger under lånets løpetid, og en negativ prisutvikling kan påvirke salgsrisikoen i prosjektet. Både utvikleren og andre aktører i prosjektet kan under lånets løpetid gå konkurs; og dette kan føre til at eiendommer som er stilt som sikkerhet vil måtte tvangsrealiseres i uferdig stand, noe som ofte vil påvirke salgsprisen betydelig.

Andre prioritets pant innebærer en høyere risiko enn første prioritets pant. Med andre prioritets pant er Kameo avhengige av et samarbeid med panthaver på første prioritet, og skulle andre prioritets panthaver kreve salg av underliggende sikkerhet vil første prioriteten få full dekning før andre prioritet eventuelt for tilbakebetalt sitt lån. Gjeld som er sikret med bedre prioritet, kan øke etter utbetaling av lån med dårligere prioritet.

Flere av selskapets prosjekter har tatt lenger tid enn planlagt. Dette har bundet opp egenkapitalen og gitt økte kostnader i selskapet. Likviditetsutfordringene har også ført til forsinkede rentebetalinger. Forsinkelsene skyldes blant annet et etterslep etter covid og at prosjekteringsfasen i enkelte prosjekter har tatt lenger tid enn planlagt. Selv om det finnes betydelige nettoverdier i selskapet kan kortsiktige likviditetsutfordringer medføre behov for at låntaker må søke ytterligere ekstern finansiering. Dette kan være krevende å få i dagens marked og kan forårsake ytterligere likviditetsproblemer og mulig tvangsrealisasjon av eiendeler.

Denne siden har blitt oppdatert med en ny struktur. Klikk på knappen for å se innholdet i det tidligere formatet.